¡Aprender a presupuestar puede ser un desafío! Para algunas personas, es algo natural, pero para otros, se necesita una dosis extra de disciplina para desarrollar el hábito. Pero saber cómo hacer un presupuesto cuando tienes ingresos inconsistentes puede ser especialmente desafiante.

Cada vez más profesionales trabajan para sí mismos, crean sus propios negocios y se unen a la “Economía del Gig”. Según un informe de 2017 de Intuit, la fuerza de trabajo contingente o no tradicional representa el 36% de la fuerza de trabajo de los EE. UU. En la actualidad, en comparación con el 17% de hace solo 25 años. Los trabajadores de Gig, también conocidos como trabajadores bajo demanda, son parte de ese grupo.

La planificación es una parte necesaria de la salud financiera para todos, pero especialmente para el trabajador independiente o el empleado basado en la comisión. Tiene más flexibilidad que los trabajadores tradicionales, pero también tiene diferentes desafíos provocados por la incertidumbre de sus ingresos.

Presupuestos en la Biblia

El mejor ejemplo de un gran presupuesto con un ingreso inconsistente se encuentra en Génesis 41-47. Dios le había advertido a Faraón a través de José que 7 años de cosecha vendrían a la tierra de Egipto, seguidos por 7 años de hambre. Entonces José aconsejó a Faraón que sea diligente para ahorrar un 20% en los años de abundancia. Este plan de ahorro permitió alimentar a todo el país de Egipto y los países vecinos durante la severa hambruna.

Si Faraón no le hubiera permitido a José poner en práctica un plan durante los años de abundancia, los años de hambre habrían acabado con naciones enteras. Puede ser difícil, pero puede tener un gran presupuesto con un ingreso inconsistente.

Aquí hay 4 pasos para crear un presupuesto con un ingreso inconsistente.

Paso Uno: Calcule Su Ingreso Mensual

Hay dos formas principales de estimar su ingreso mensual con un ingreso variable. Mira los ejemplos a continuación.

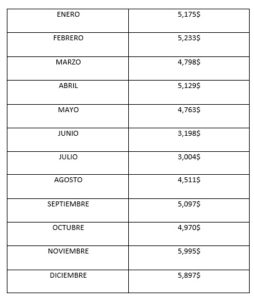

Opción 1: Base sus ingresos mensuales en el mes más bajo que haya tenido en los últimos 12-18 meses. En este ejemplo, eso sería 3,004$. Durante los meses que haga dinero extra, guárdelo en ahorros o úselo para atacar cualquier deuda que tenga.

Opción 2: Base sus ingresos mensuales en un promedio de los últimos 12 a 18 meses, después de excluir el mes en que más ganó. En este ejemplo, excluiría el mes de noviembre y promediaría los 11 meses restantes para dar un total mensual de 4,706$.

Con cualquiera de las opciones, sus ingresos mensuales son más bajos que sus meses más altos de ganancias. Por lo tanto, siempre debe tener margen financiero para ahorrar y trabajar para alcanzar sus objetivos.

Al igual que José, todos deberíamos tener el hábito de ahorrar dinero extra en los años (o meses) de abundancia para prepararnos para los tiempos de hambruna.

Paso Dos: Calcule Sus Gastos Mensuales

Más que los trabajadores tradicionales, los autónomos deben tener un total acumulado de sus gastos de vida mensuales fijos: esto incluye hipoteca / alquiler, seguro, etc. Luego agregue sus gastos variables mensuales: cosas como comida, servicios públicos, impuestos y diezmo. Estos son sus gastos mensuales de vida.

Una vez que se establece ese número, agregue los “extras”: comprar ropa nueva, costos de entretenimiento, etc. Crown tiene una hoja de trabajo útil que puede utilizar para mantenerse al día con todos sus gastos mensuales.

Una vez que haya establecido sus gastos mensuales, realice un seguimiento de cuánto está gastando durante varios meses. Ningún mes es igual al otro, así que haga un seguimiento de cuánto está gastando. Registre sus gastos escribiéndolos en una hoja de trabajo (esta ya está configurada) o conectando una aplicación de presupuesto a su cuenta bancaria.

Paso Tres: Establezca Su Estilo de Vida

Para tener éxito con un ingreso inconsistente, tendrá que ser disciplinado para mantener su estilo de vida a un nivel razonable. Es fácil entrar en un ciclo de depender de sus tarjetas de crédito durante sus meses de ingresos más bajos y luego pagarlos durante sus meses de altos ingresos.

Pero esto le mantendrá en un ciclo perpetuo de deudas y esclavitud, lo cual es contrario a lo que Dios alienta en las Escrituras. En cambio, siéntase satisfecho de vivir por debajo de sus posibilidades todo el tiempo.

Paso Cuatro: Establezca Metas Y Ahorre

Tendrá que desarrollar el hábito de ahorrar. Configure las transferencias automáticas mensuales y transfiera manualmente el exceso en los meses de altos ingresos. Establezca un fondo de emergencia con 1,000$ para ayudarlo a salir de sus deudas, mantenerse al margen de sus deudas y cubrir los gastos de emergencia sin una tarjeta de crédito.

Luego trabaje para ahorrar de 3 a 6 meses de sus gastos de manutención. Trate de tener finalmente 12 meses de gastos de manutención reservados en una cuenta de ahorros, separada de su fondo de ahorros de emergencia de 1,000$. Esta es su red de seguridad para los meses de menores ingresos para cubrir facturas médicas inesperadas, reparaciones del hogar y del carro y otros gastos inesperados.

Una de las desventajas del “trabajo independiente” es la falta de beneficios proporcionados por el empleador. Esto significa que depende exclusivamente de usted planificar y ahorrar para su futuro. Este artículo describe muchas opciones de ahorro para la jubilación de autónomos y trabajadores independientes.

Le puede llevar de 6 a 12 meses encaminarse, así que sea disciplinado y ejerza dominio propio. Dependiendo de su estilo de vida actual, es posible que tenga que hacer ajustes para que pueda ahorrar cuando tenga un ingreso adicional. Al vivir de acuerdo con los principios de Dios, podrá experimentar la paz verdadera.

¿Cómo ha hecho un gran presupuesto con ingresos inconsistentes? ¡Comparta sus consejos con nosotros en Facebook!